La fiscalité de la location saisonnière répond à des règles spécifiques. Tout comme les loyers et les charges perçus pour une location classique, la location meublée de tourisme est soumise à une imposition sur le revenu locatif. La déclaration d’une location saisonnière se fait dans la catégorie des bénéfices industriels et commerciaux (BIC) et peut se faire sous deux régimes d’imposition. Explications !

Fiscalité LMNP : choisir le bon régime pour sa location saisonnière

Que vous proposiez un logement en location saisonnière pour quelques semaines par an ou à l’année, les revenus locatifs perçus sont imposables. Contrairement à une location vide qui est à déclarer dans la catégorie des revenus fonciers, la location saisonnière, nécessairement meublée, est à déclarer dans la catégorie des bénéfices industriels et commerciaux (BIC). Vous devez ensuite choisir entre le régime micro-BIC ou réel simplifié lorsque vous remplissez votre déclaration de location saisonnière. Le régime choisi dépendra du montant de vos recettes annuelles ou de vos charges.

Est considérée comme « chambre d’hôtes » une chambre chez l’habitant, louée à la nuitée. La prestation inclut le petit-déjeuner et le linge de maison, ainsi que le partage des pièces communes.

Déclaration des revenus d’une location saisonnière

Pour faire la déclaration de votre location saisonnière, vous devez télécharger le formulaire 2042 C PRO et remplir la case « 5ND » s’il s’agit d’une location saisonnière classique ou la case « 5NG » s’il s’agit d’une location saisonnière classée. Votre tranche d’imposition dépendra quant à elle de vos revenus cumulés, c’est-à-dire du montant de votre imposition sur votre location saisonnière et de vos autres revenus.

Il existe toutefois une exception sur l’imposition de la location saisonnière.

Le régime forfaitaire ou micro-BIC : le régime idéal pour les particuliers !

Le régime forfaitaire, aussi appelé micro-entreprise ou micro-BIC, est très avantageux puisqu’il est particulièrement simple et ne nécessite aucune compétence comptable. Sous ce régime, la fiscalité de votre location saisonnière dépend seulement du statut de votre logement : soit une location classique ou une location classée.

Le cas d’une location « classique » :

Est considérée comme étant une location « classique » un hébergement qui n’est ni un gîte rural classé, ni un meublé de tourisme classé, ni une chambre d’hôtes.

Le régime micro-BIC vous permet de bénéficier d’un abattement de 50 % sur vos recettes annuelles, soit les loyers et les charges perçus par la location de votre logement de vacances. En d’autres termes, seuls 50 % de vos revenus provenant de votre location de vacances sont imposables. En contrepartie, vous ne pouvez rien déduire et le seuil de vos revenus générés par votre location saisonnière doit être inférieur à 32 900 €. Dans ce cas, vous bénéficiez automatiquement de régime, vous n’avez rien à faire.

Le cas d’une location « Meublé de tourisme » :

Est considéré comme étant une location « Meublé de tourisme » un gîte rural classé, une chambre d’hôtes, une location classée.

Si votre location est classée « Meublé de tourisme », vous aurez droit à un abattement de 71 %. En d’autres termes, seuls 29 % de vos revenus provenant de votre location de vacances sont imposables. Dans ce cas, le plafond de vos recettes est porté à 82 200 €. Ce régime fiscal est donc plus avantageux que le premier.

Le régime réel : un régime complexe qui permet de faire des économies

Autre solution concernant une location meublée et la fiscalité : le régime réel, qui permet de déduire les charges de vos revenus locatifs : amortissement, frais financiers, travaux et même les charges liées à la location, tels les frais d’annonces par exemple ! Pour dépendre du régime réel, il vous suffit d’envoyer un courrier à votre service des impôts en précisant votre souhait d’être placé sous ce régime d’imposition avant le 1er février. Cette option est prise en compte pour deux ans et reconduite tacitement par tranche de deux ans.

Le régime réel, bien que plus complexe que le régime forfaitaire permet de réaliser de vraies économies. Il nécessite cependant de tenir un livre comptable. Nous vous recommandons de demander conseil à un fiscaliste et plus particulièrement un expert comptable spécialiste de la fiscalité LMNP (Location de Meublée Non Professionnelle). Il sera en charge de toutes les démarches et pourra créer votre bilan comptable annuel à joindre avec le formulaire 2042 C PRO.

Le cas d’une location « classique » :

Vous êtes automatiquement rattaché à ce régime si vos recettes annuelles sont supérieures à 32 900 €. Vous pouvez choisir délibérément le régime réel si vos frais et vos charges déductibles excèdent l’abattement forfaitaire, soit plus de la moitié de vos recettes.

Le cas d’une location « Meublé de tourisme » :

Vous êtes automatiquement rattaché à ce régime si vos recettes annuelles sont supérieures à 82 200 €. Vous pouvez choisir délibérément le régime réel si vos frais et vos charges déductibles excèdent l’abattement forfaitaire, soit 71 % de vos recettes.

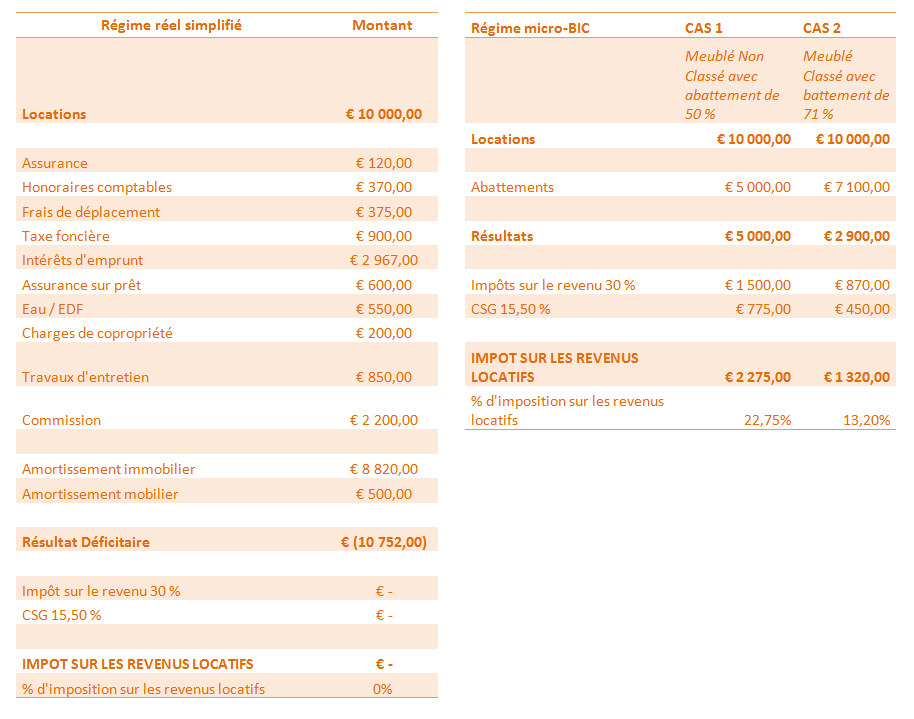

Exemple de fiscalité d’une location saisonnière sous le régime réel simplifié et régime micro-BIC :

(Source : La Fiscalité du Particulier Loueur en Meublé Non Professionnel)

Voici un comparatif entre le régime réel simplifié et le régime micro-BIC pour vous aider à comprendre les nuances entre les deux régimes et savoir lequel convient le mieux à votre situation.